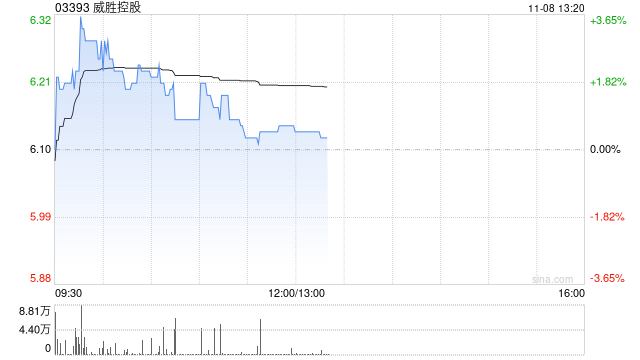

中金发布研究报告称,首次覆盖威胜控股(03393),给予跑赢行业评级,预计公司24-25年EPS分别为0.74/0.92元,CAGR为32%。目标价8港元,公司是能源计量与能效管理领域领先企业。市场主要关注电表出海情况,该行看好公司海外渠道基础、品牌认可度支撑公司多元业务出海,打开成长空间。

中金主要观点如下:

技术能力全面,提供能源计量及能效管理的整体解决方案。

威胜控股聚焦能源计量、配电、储能三大业务场景,全面覆盖“云网边端”技术,相较同行,“芯片+物联网+数字化”的一体化竞争力突出。以能源计量为例,威胜控股是国内唯一可以同时提供电、水、气、热各类先进能源计量产品、系统与服务的专业厂家;也是少数具备从底层的芯片设计、数据感知、边缘计算,到确保数据高速传输和稳定连接的通信技术,并为使用者提供软件管理等数位化解决方案的能力的厂商。

海外渠道+产品多元化加速,成长空间广阔。

公司在海外深耕多年,本土化布局领先,拥有巴西、坦桑尼亚、墨西哥、匈牙利四大海外生产基地。2019-2023年间公司海外营收CAGR达66%,1H24海外收入占比已达到28%。向前看,行业层面该行看好新兴市场电力基础设施升级空间,公司层面,该行看好公司在技术、品牌和业绩积累、性价比等方面优势,以及多元化战略思路:1)渠道端,现有根据地以点带面,辐射周边国家,并积极筹备新产能建设(沙特、印尼);2)产品端,从电表扩展至电力物联网、城市物联网、配电设备、储能等多元业务场景。

国内网内+网外市场共同发力。

该行预计在更换周期+技术迭代驱动下,2024-2028年间国网年均电表招标量在8000~9000万只高位,与此同时公司加强通信、工商业等网外市场的开拓力度,国内电AMI业务有望保持稳健;受益于双模技术在电力计量、配电台区等领域的加速应用,国内通信及流体AMI业务也将保持较快增长;国内ADO业务,网端得益于配网投资温和复苏、公司产品种类和省网覆盖度持续提高,非网端该行看好数据中心领域的业务机会,公司拥有阿里、字节等行业大客户。

潜在催化剂:海外产能和订单落地加快,国内电表招标超预期。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号